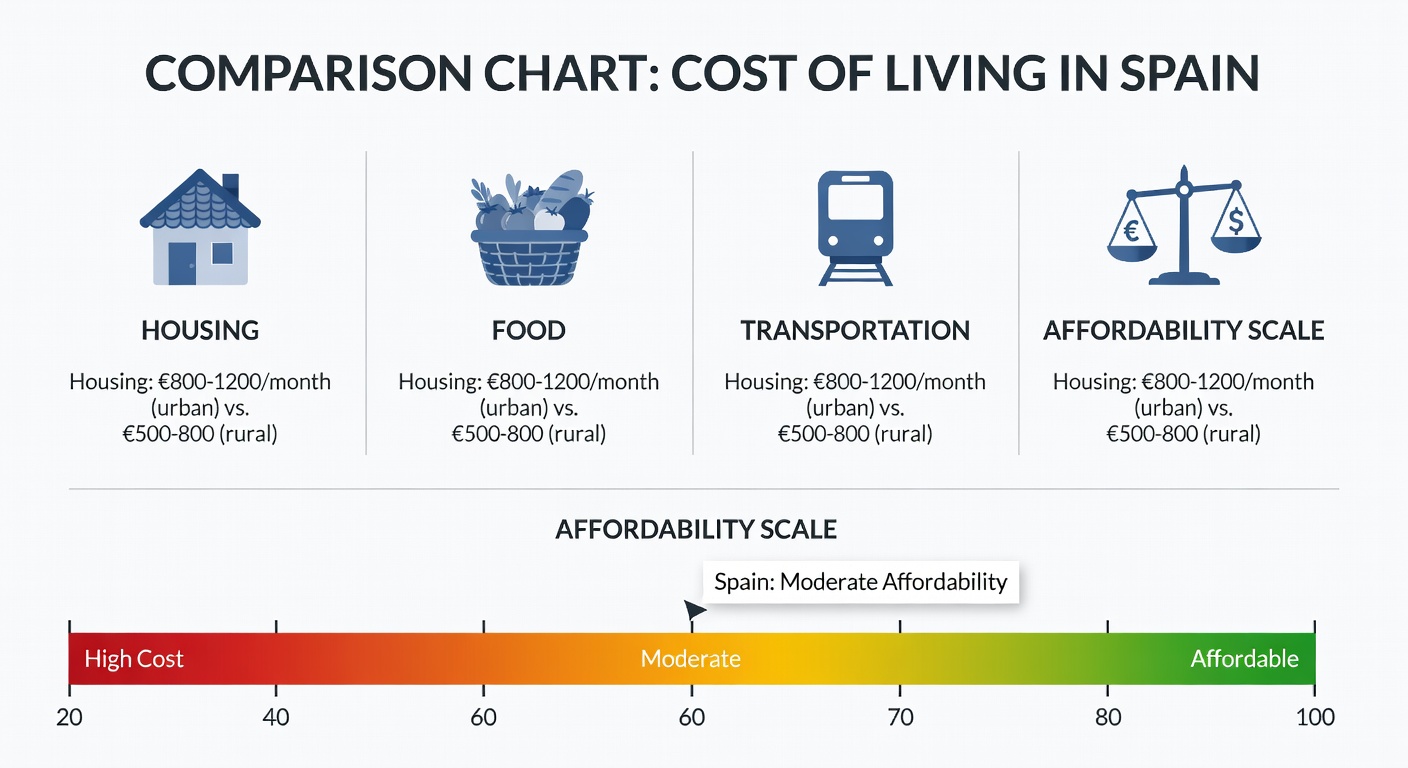

Fondo de emergencia

El primer objetivo financiero de cualquier persona: acumular entre 3 y 6 meses de gastos esenciales en una cuenta de alta liquidez. En España, con los costes medios actuales, esto equivale entre 5.000 y 15.000 euros según tu situación familiar.

Meta: 3–6 meses de gastos